L’era Marchionne, il resoconto: come cambia la filiera dell’auto

“Componentistica: aziende più indipendenti da Fiat Chrysler fanno volare il brand Italia”

“Adler e Magneti Marelli tra i capisaldi della filiera Automotive”

“Internazionalizzazione: Italia esporta oltre il 60% delle auto prodotte”

Cambiano i volumi e i legami industriali. Cambia la filiera della componentistica, progressivamente più «indipendente» da Fiat Chrysler. Di conseguenza cambia anche anche la cifra produttiva del Made in Italy in campo automobilistico.

A guardare i dati raccolti nelle serie storiche dell’Associazione nazionale delle imprese della filiera automotive (Anfia) la trasformazione emerge, eccome. Nel 2004, quando Sergio Marchionne diventa il nuovo ad di Fiat, in Italia si producevano 833mila autovetture e se ne vendevano quasi 2,3 milioni: le auto a brand Fiat rappresentavano quasi i due terzi della produzione.

Nel 2017 dagli stabilimenti italiani dell’auto sono uscite 740mila unità, meno della metà a marchio Fiat, con un numero di Maserati 10 volte superiore a quell’anno (oltre 53mila contro le 5mila del 2004), quasi il doppio di Ferrari rispetto a 15 anni fa e uno zoccolo duro – quasi 180mila – di auto a marchio Jeep. Un “cambio di pelle” da parte del Lingotto, conseguente alla scelta di concentrare in Italia le produzioni nella fascia dell’alto di gamma, che ha condizionato anche la filiera dei componentisti. Ma questo è soltanto uno degli elementi in campo.

La filiera automotive italiana ha dovuto affrontare un crollo drammatico dei volumi. Il minimo storico si registra nel 2013, la produzione di auto in Italia non supera le 388mila unità, e il mercato quasi dimezza, fermandosi a 1.304.451 di immatricolazioni. La crisi mondiale incrocia la profonda trasformazione del Gruppo automobilistico italiano che nel 2014 acquisisce Crysler. La risalita dei volumi inizia proprio nel 2014 e accelera la trasformazione interna alla filiera della componentistica.

Come ha resistito la componentistica italiana negli anni? Dal 2008 le imprese attive nel settore – Carrozzerie, Componenti elettrici per autoveicoli e Parti e accessori – hanno perso almeno 20mila addetti, secondo l’ultimo rapporto dell’Anfia. Ma l’innovazione tecnologica, la capacità di concentrarsi sulle lavorazioni ad alto valore aggiunto, l’apertura al mercato e la diversificazione settoriale hanno garantito la sopravvivenza della filiera. Un dato su tutti, l’evoluzione dei rapporti di dipendenza tra i produttori del comparto e il car maker nazionale: nel 2016 – ultimo dato disponibile, presentato dall’Osservatorio sulla componentistica auto curato da Cdc Torino, Anfia e Università Cà Foscari – tre aziende su quattro dell’automotive hanno FCA nel proprio portafoglio clienti ma la quota di fatturato generato da Fiat Chrysler per le imprese della componentistica scende al 37%, in calo di 5 punti rispetto all’anno precedente, un trend costante negli ultimi anni. Con solo un’azienda su cinque, in media, che dipende da FCA per una quota del fatturato superiore al 75%.

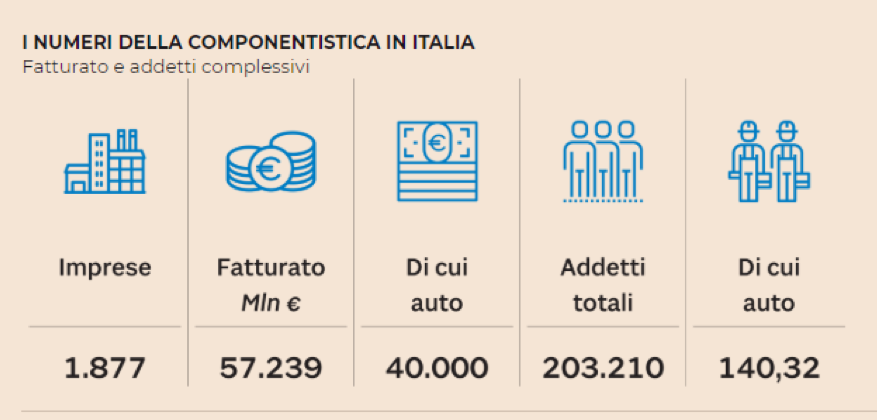

L’Italia vanta una storica specializzazione nelle “lavorazioni intermedie” con la produzione di componentistica autoveicolare, accanto ai servizi di ingegneria e design. Insieme a Germania e Francia, conta il tessuto industriale più consistente in Europa in ambito automotive, con campioni nazionali come Magneti Marelli (Gruppo Fca), Brembo, Adler, Pirelli, Fiamm, accanto a multinazionali come Bosch, Skf, Denso, Michelin, Lear. E conserva una filiera completa, in grado di produrre una vettura dal foglio bianco alla messa in strada, grazie alla tradizione dei carrozzieri, tra Piemonte e Emilia Romagna. Tutto questo nonostante, verrebbe da dire, l’Italia sia solo sesta in Europa per i volumi di produzione di auto, dopo Germania, Spagna, Francia, Regno Unito, Repubblica Ceca. E abbia un rapporto molto basso tra auto immatricolate e auto prodotte.

L’ultima fotografia sull’Industria autoveicolistica italiana (Anfia) evidenzia la metamorfosi del settore nel decennio 2007-2016: «la produzione complessiva di autovetture complete e autotelai si è ridotta del 50% nel decennio 2007-2016 rispetto alla produzione del decennio precedente» scrive l’ufficio studi.

Il sistema complesso della fornitura di componenti per l’automotive va dagli integratori di sistemi e fornitori di moduli, che rientrano nella categoria Tier1, fino agli specialisti e ai subfornitori, genera ricavi diretti per 40 miliardi ed esporta circa il 40% della produzione. La quota di imprese esportatrici ha continuato ad aumentare, dal 71% del 2013 le 76% del 2016: oltre un terzo delle imprese dell’automotive Made in Italy che rientra nella categoria dei grandi esportatori, con le vendite all’estero a fare da driver per fatturati e produzione. La produzione italiana di auto e di componentistica si è progressivamente internazionalizzata: l’Italia esporta oltre il 60% delle auto che produce, così come progressivamente cresce il valore delle esportazioni dell’automotive.